热点资讯

热点资讯股票资配 东信和平2024年财报: 净利润增长10.46%, 但智能卡业务下滑4.30%

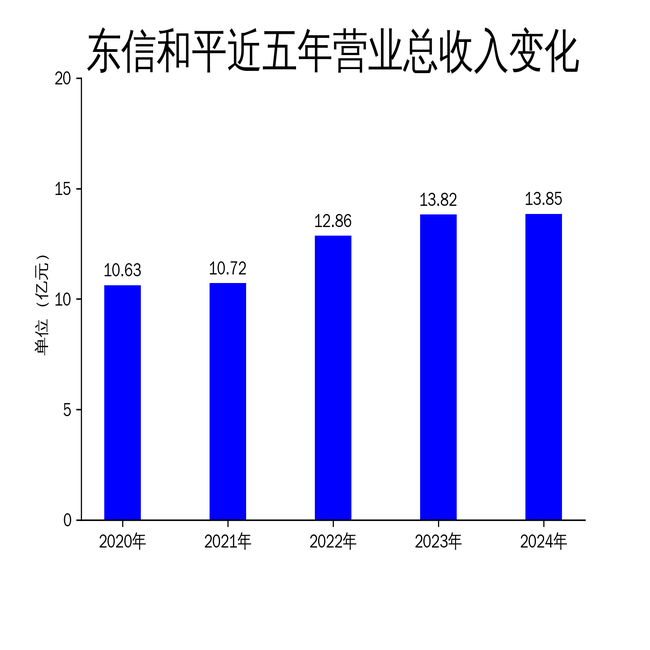

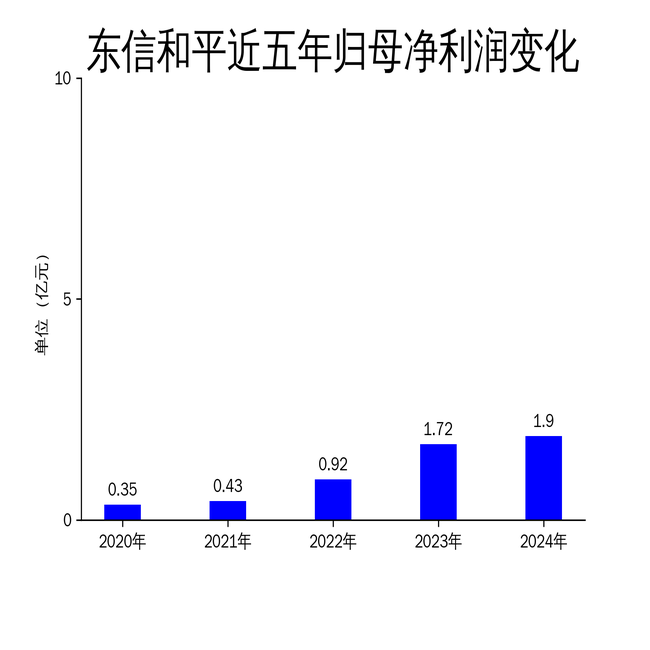

2025年4月23日,东信和平发布了2024年年报。报告显示股票资配,公司实现营业总收入13.85亿元,同比增长0.18%;归属于上市公司股东的净利润1.90亿元,同比增长10.46%。尽管净利润有所增长,但智能卡业务收入同比下降4.30%,显示出该业务面临的市场压力。

智能卡业务:市场竞争加剧,收入下滑

东信和平的智能卡业务在2024年实现收入10.71亿元,同比下降4.30%。这一下滑主要受到宏观经济波动和行业政策调整的影响,市场竞争日趋激烈。公司在通信领域持续深化与四大运营商的战略合作,重点布局超级SIM卡、量子卡及物联网卡等高端项目,推动产品创新与升级。然而,尽管中国广电物联网卡订单量同比大幅增长,但整体业务仍未能摆脱下滑趋势。

在金融领域,公司优化信用卡个人化中心布局,成功推出龙年生肖卡等高附加值明星产品,以差异化优势驱动业务持续增长,进一步巩固了重点客户的市场份额。然而,政府公共事业领域的业务虽然紧抓政策机遇,高效推进跨省通、外国人永居证项目在多省的批量落地,但整体收入仍未能抵消其他领域的下滑。

数字身份安全业务:增长显著,但面临挑战

东信和平的数字身份安全业务在2024年实现收入2.94亿元,同比增长20.09%。公司凭借全球领先的eSIM物联网管理平台系列产品,成功获得GSMASAS-SM安全认证,重点布局新能源汽车、能源基础设施及公用事业等领域,并首次突破低空飞行器、海洋无人设备、车辆轮胎及专网通信等新质领域,为行业数字化转型注入新动能。

在平台服务方面,RSP平台全年下载量持续攀升,通过部署国内+国外双服务站点,全面提升了客户线上下载服务能力,为全球客户提供了更加高效、便捷的数字化体验。然而,尽管数字身份安全业务增长显著,但公司仍需面对市场竞争加剧和技术更新换代的挑战。

财务表现:净利润增长,但现金流下降

东信和平在2024年实现归属于上市公司股东的净利润1.90亿元,同比增长10.46%;扣非净利润1.74亿元,同比增长13.81%。尽管净利润有所增长,但经营活动产生的现金流量净额为1.97亿元,同比下降17%。这一下降主要受到智能卡业务收入下滑和市场竞争加剧的影响。

公司在2024年继续推进“双循环”战略布局,推动国内外市场协同发展,经营效能显著提升,各项指标稳步增长。然而,面对复杂多变的国际环境与多重外部挑战,公司仍需在智能卡业务和数字身份安全业务上加大创新力度,以应对市场竞争和行业政策调整带来的压力。

总体来看,东信和平在2024年实现了净利润的稳步增长,但智能卡业务的下滑和现金流的下降显示出公司在市场竞争和业务创新方面仍需进一步努力。

本文源自:金融界股票资配